- 命途多舛,时运不济,福兮祸所依,保险有必要

- 一场大病足矣击垮一个家庭 – 敬努力开发的程序员

1. 开篇

保险很重要,尤其是对于上有老下有小的研发同学,ICU、猝死的范例太多,加上程序员压力大,突然觉得应该重视起来;作为 80 后独生子女,要赡养父母,抚养 2 个小孩,还背负深圳房贷,感觉压力山大,自己的身体亚健康状态愈发明显,开始意识到保险是很重要的内容,所以在虎年春节之前,赶快整体学习下;

我们买保险,先搞清楚是保险分类、作用/用途,结合自身状态,再去寻找合适的保险产品,简单说就是先搞清楚需求再下方案和决策

1.1. 商业保险分类 - 四类商业保险产品

1.1.1. 场景 1:生病了 - 医疗险(医疗保险)

- 人群:年迈老父母/大龄程序员/身体感觉不行的成年人..(身强体壮的小伙子可以不考虑)

- 场景:去医院看病,花费了大钱治好了(eg. 生病了,住院花费了 5 万元)

- 痛点:花的钱可以通过医疗险报销,减轻了家庭支柱的负担(一场大病足矣击垮一个家庭)

- 产品:百万医疗

- 注意:

- 医疗险属于报销型,即你花费了多少报销多少,买多份意义不大,每个产品的免赔额有一定差异;

- 百万医疗保险,说白就是一个高额住院医疗险,通常自费 1 万后,报销比例达到 100%,对大病治疗相当有用,30 来岁每年就几百!

- 注意续保期,保障续保期的 20 年医疗险,不用担心中断,长期续保的更有优势

- 考虑综合考虑报销力度、增值服务

1.1.2. 场景 2:生病了 - 重疾险(重大疾病保险)

- 人群:年迈老父母/大龄程序员/身体感觉不行的成年人..(身强体壮的小伙子可以不考虑)

- 场景:突然罹患重疾,比如如恶性肿瘤、心肌梗死、脑溢血等,治疗费用花费巨大 (eg. 罹患肺癌,化疗住院护理花费了 40 万元)

- 痛点:治疗费用一次性赔付,能够基于家庭财富保障,减轻家庭医疗支出负担(一场大病足矣击垮一个家庭+1)

- 产品:重疾险

- 注意:重疾了解产品的包含内容(国内大多查不到),重疾险是一次性赔付,同时是支持购买多份多赔付的。对于没有医疗保险(很多农村父母年龄大,买不了百万医疗保险),这类情况重疾险尤为重要

tips: 对于没有医疗保险(很多农村父母年龄大,买不了百万医疗保险),这类情况重疾险尤为重要

1.1.3. 场景 3:意外了 - 意外险(意外情况保险)

- 人群:年迈老父母/大龄程序员/身体感觉不行的成年人..(身强体壮的小伙子可以不考虑)

- 场景:不小心摔伤了,导致 3 级残废 (花费了 10 万元治疗)

- 痛点:意外残疾/### ### 身故,一次性赔付

- 注意:关注保障额度,人都没了

1.1.4. 场景 4:身故 - 终身/定期寿险

- 场景: 身故了,一次性赔偿,延续家庭责任(可能有房贷/车贷/子女/父母要赡养)

- 注意:建议保障 20~30 年,覆盖家庭责任期

- 差异: 终身寿险(保一辈子,价格相当高)/定期寿险(保一段时间,杠杆比较高)

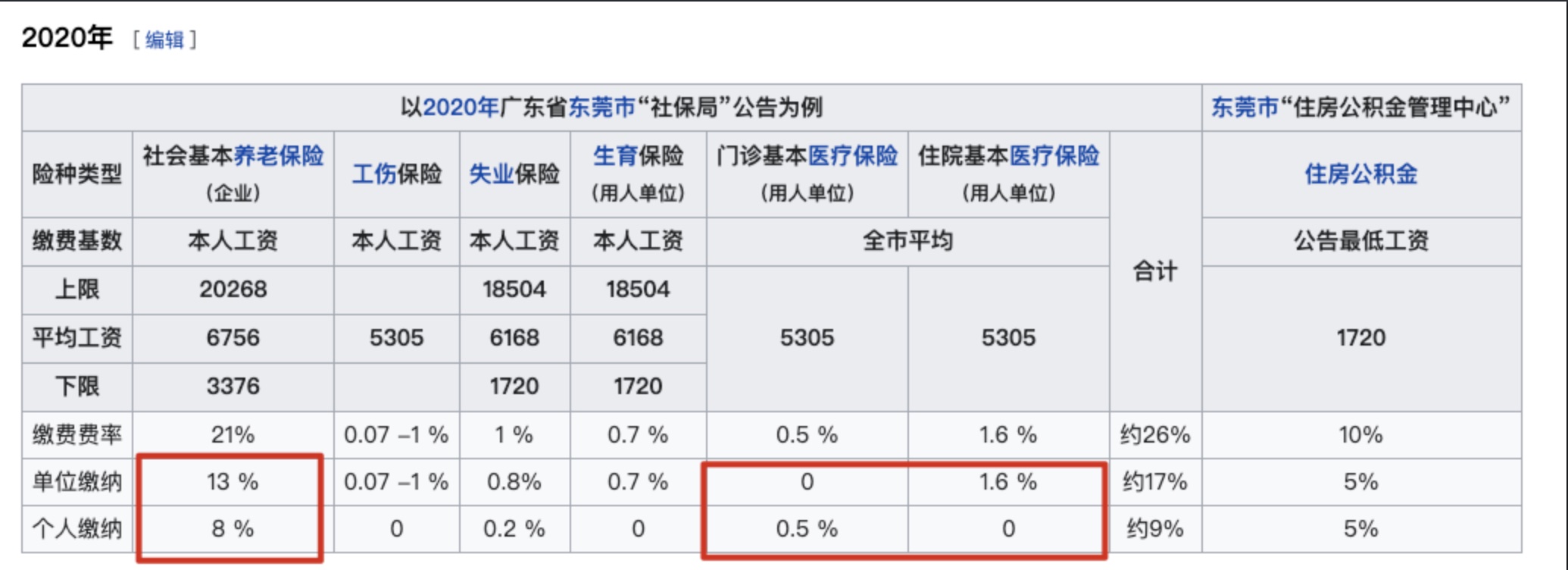

1.2. 社会保险: 医疗保险/养老保险/失业保险/工伤保险/生育保险(常说的五险)

最基本的生活保障:医疗/养老/失业/工伤/生育

我们说的医疗保险,指的(社会医疗保险)**:通常在公司上班的都是公司缴纳一部分,个人缴纳一部分(很多小公司为了省钱,通常会把这部分缴纳得很少,这部分实际也是工资收入的一部分,大厂这块做还是非常不错的,一般都是全额缴纳),去医院早些年都是每个医院办卡很麻烦,现在去医院直接刷医保很方便,同时也能把卡里的钱直接花费出来(一档医保/二挡医保在保障范围会有一些差异)。

医疗保险在保障力度、范围、赔付比例上比商业保险(比如百万医疗)要低,所以通常是会在社会医疗保险+商业医疗保险配套组合。

医保个人账户可支付以下费用:

- 定点零售药店购药费用,门诊、急诊医疗费用;

- 用于本人购买商业保险、意外伤害保险等;

- 基本医疗保险统筹基金起付标准以下的医疗费;

- 超过基本医疗保险统筹基金起付标准,按照比例承担个人应付费用;

- 个人账户不足支付部分时由本人支付。

1.3. 社会医疗保险(公司+个人缴纳)和商业医保(个人购买)的区别

- 社保医保只报销因疾病引起的医疗费用,不保意外/身故(这部分需要配备意外险/寿险)

- 社保医保只报销公费医疗清单药,不保费公费医疗药物(比如进口药/营养药等)

- 社保医保报销赔付比例相对少,住院/大病自付比例相对较高,商业医疗保险相对赔付比例比较大(在免赔额上,通常有 100%)

- 社保医保是基本生活保障,还是要配备商业医疗保险,才能提升家庭经济的韧性(一场大病足矣击垮一个家庭+1)

所以,有了医保还要买医疗险!

1.4. 有了医疗险还要买重疾险吗? – 有必要

- 医疗险相比社保能够报销 100%的门诊费用和住院费用!

- 但是!但是医疗险也只能报销医疗费用,而生病却不仅仅是医疗费的事情,生病期间没有办法工作,会导致收入的骤降,生病无法自理也需要别人照顾。重疾险的设计是赔付保险费,这笔保险费恰恰是用来承担生病期间缺少收入的问题

1.5. 惠民保 vs 百万医疗

惠民保是 for 各个城市政府出的保障措施,政府和保险公司合作,和医保性质类似(有保障,但保障相对不够广,额度不够高)

对于高龄老人或身体不好买不了百万医疗的人可以考虑惠民保

1.6. 少儿医保是什么?

背景: 新生宝宝身体抵抗力弱,除了容易出现感冒发烧,还有很多婴幼儿高发疾病,如黄疸,肺炎。这类疾病虽然不严重,但也少不了住院治疗。这一来二去,花费可不小。 痛点:有了少儿医保,这些住院/门诊费用都可以报销 效果:少儿医保一定要有,一年只需要 200 多块,就可以报销七八成费用 时间:最好在宝宝出生后的三个月内办理少儿医保,那么从宝宝出生当天起的住院费用都可以报销!(通常是缴一年保一年)

如何绑定?

- 可以提供身份证号码先行参保(通常情况下在户口本上有显示)。

- 和大人卡绑定:这里是指“家庭通道绑定”,以深圳为例,基本医疗保险一档参保人个人账户的余额超过本市上年度在岗职工平均工资 5%的,超过部分可以给已参加本市医保的父母,配偶及子女支付体检、疫苗等规定的医疗费用。关联了大人的社保卡,就可以从大人的医保卡扣钱,但是看病刷卡时,还是刷宝宝的医保卡。

- 绑定途径:圳市社会保险基金管理局官网进行绑定

1.7. 百万医疗有哪些?

- 一年期百万医疗(不续保)

- 长期百万医疗(续保)