内容涵盖借贷的基本金融知识

1. 借贷理论框架

指债权人(或放贷人)向债务人(或借款人)让渡资金使用权的一种金融融资行为。(若债务人未能还款则可被取回资产)

1.1. 贷款要素

- 人相关:债权人(或放贷人)、债务人(或借款人)

- 物品相关:交易对象

- 金融相关:品种、金额、期限、利率、费率(价格)、担保方式、使用方式、清偿方式、约束条件

1.2. 贷款种类

- 时间维度:短期、中期(1~5 年)、长期(5 年以上)

- 币种维度:本币、外币

- 贷款人维度:银行、银团、委托(如公积金)、特定

- 借贷人维度:组织(企业、事业单位)、个人

- 用途维度:

- 企业用途:固定资产(固资、融资)、流动资金、票据贴现

- 个人用途:经营贷款、消费贷款(住房、商品房、汽车、助学、装修、旅游等)、抵押贷款

- 利率维度:固定利率、幅动利率、混合利率

- 担保维度:信用贷款(信贷)、担保贷款(担保人保证、抵押、质押)

- 资产维度:正常贷款、关注贷款、次级贷款、可疑贷款、损失贷款

- 存续情况:正常贷款、逾期贷款(半年内)、呆滞贷款(半年~1 年内)、呆账贷款(1 年以上)、公积金贷款

1.3. 借贷中抵押和质押区别

质押和抵押的区别在于是否转移私人财产的占有。

1.3.1. 抵押(私人财产不转移,使用权保留)

抵押是指抵押人提供私人资产作为债务担保的动作。通俗讲:你的东西还是你的,,使用权还是在你,但在抵押期间你不能转让东西的所有权。

例子:A 抵押房子给银行,获取了一笔抵押贷款,房子还是 A 的,但 A 可以使用权了

1.3.2. 质押(私人财产转移了,使用权丧失)

改变了质押物的占管形态,由质权人负责对质押物进行保管。通俗讲:你的东西还是你的,但是东西的使用权你失去了,东西在债主的手上

例子:A 质押房子给银行,房子还是 A 的,但 A 没有房子的使用权了(通常用于质押拍卖)

1.4. 利息

利息是指借款人为取得资金使用权而向贷款人支付的报酬,它是资本(即贷出的本金)在一定期间内的使用价格。

1.5. 利率

利率为一定期限内利息与贷款资金总额的比率,是贷款价格的表达形式。

利率 = 利息额 / 贷款本金

利率分为日利率、月利率、年利率。

贷款人依据各国相关法规所公布的基准利率、利率浮动空间,而与该贷款银行确定贷款利率。

每间银行的算法都有所不同,每个人在各银行的贷款利率也会有所差异。个人贷款利率,通常视为“一般成本”+“机会成本”+“信用风险”+“变现力风险”

民间互相借贷最高年利率为年化 24%,而 24%至 36%之间的利息若打官司可以不必支付,若已经支付则无法讨回。但超过年化 36%的为非法高利贷,无论借据如何签订法律皆不承认且必须返还。而砍头息现象也就是拿借款时先被预扣第一期利息的做法,法律也不承认,只认定以实拿金额数作为本金。

1.6. 负利率情况

负利率的欧洲:你借钱,银行倒贴. 纽约时报中文网. 2015-02-28.

1.7. 存贷基准利率(benchmark interest rate)

中国人民银行决定,自 2015 年 12 月 24 日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本。其中,金融机构一年期贷款基准利率下调 0.25 个百分点至 4.35%;一年期存款基准利率下调 0.25 个百分点至 1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。1

基准利率(benchmark interest rate)是金融市场上具有普遍参照作用的利率,其他利率水平或金融资产价格均可根据这一基准利率水平来确定。

基准利率是利率市场化的重要前提之一,在利率市场化条件下,融资者衡量融资成本,投资者计算投资收益,以及管理层对宏观经济的调控,客观上都要求有一个普遍公认的基准利率水平作参考。

银行通常借贷的年化利率是基准利率 4.9 上浮 5%,即4.9*105%=5.145%,相当于 1 年 1 万元支付 514.50 元利息,借贷 300 万,一年利息相当于 15 万

1.8. 贷款风险控制

贷款的风险控制主体为贷款人,相关贷款业务需要被特定组织监管:

- 中国大陆:中华人民共和国境内注册的贷款人的贷款业务接受中国银行业监督管理委员会的监管。

- 台湾:中华民国行政院金融监督管理委员会

- 香港:香港金融管理局

- 澳门:澳门金融管理局

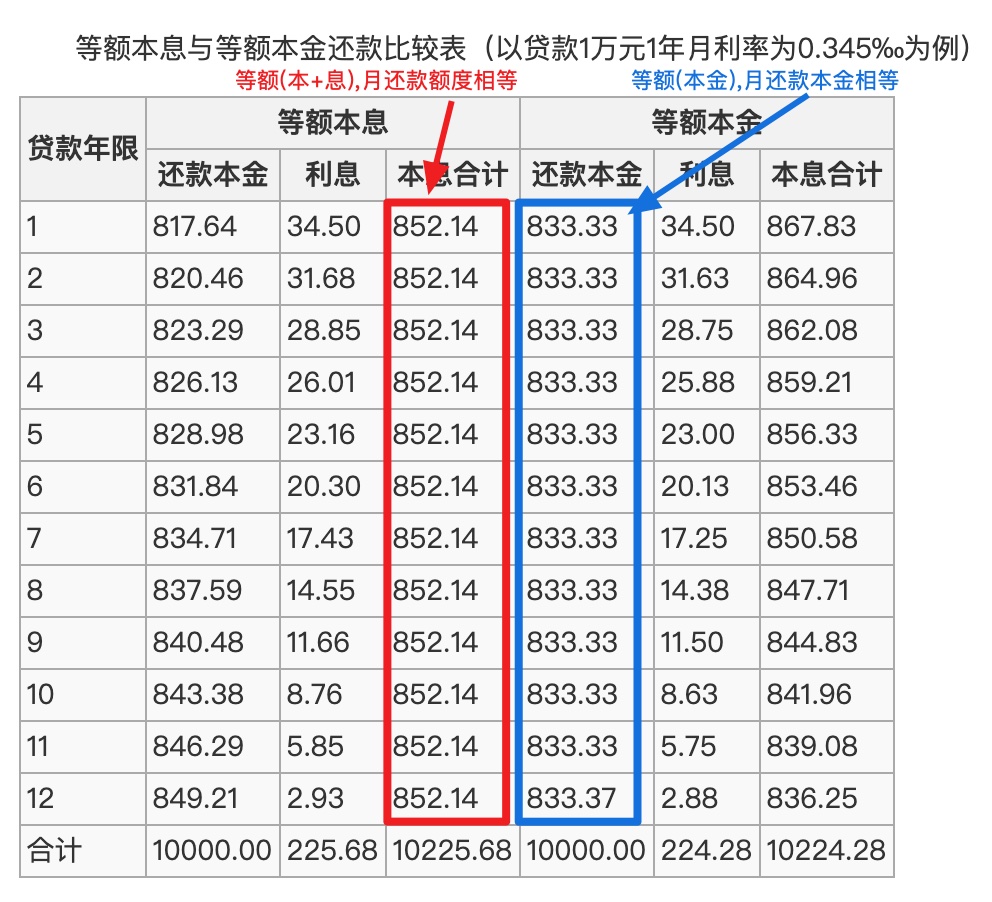

1.9. 商业贷款的还款方式2

常见银行还款方式有等额本金和等额本息,不论哪种还款方式,均由几块组成(按月还款为例):

- 还款年限(比如 1 年、5 年、10 年、20 年、30 年等)

- 还款金额:月还本金、月还利息

- 还款方式:等额本息(本+息相等)、等额本金(本等+息减)

等额本息(本金+利息等额,总利息多,月还款金额固定),借款人每月始终以相等的金额偿还贷款本金和利息 等额本金(本金等额,总利息少,前多后少),借款人每月以相等的额度偿还贷款本金,利息随本金逐月递减,每月还款额亦逐月递减

1.9.1. 等额本息

这是一种固定款额支出的还款方式。贷款的本金和利息总和采用按月等额的还款方式。借款人每期以相等的金额偿还贷款本息,每期还款金额包括当期应偿还的本金和应承担的利息,在整个还款期内,每个月的还款金额固定不变。

- 优点:每月还款额固定不变,便于购房者安排资金支出。

- 缺点:总体支出利息多,利息总支出几乎是所有还款方式最高的。

- 适合人群:现期收入少且稳定,特别是刚开始工作的年轻人。避免初期太大还款压力的人群,如稳定收入的公职人员。

1.9.2. 等额本金

这是一种固定本金还款方式,还款利息随本金减少而减少。负担先重后轻,借款人将贷款额平均分担到整个还款期内按每月还款,同时付清自上一个还款日至本次还款期间的贷款余额所产生的利息。贷款本金在整个还款期内平均分摊,利息则按贷款本金余额逐日计算,每月还款额在逐渐减少,但偿还本金的速度是保持不变的。使用本方法,借款人在开始还贷时,每月还款额比等额本息还款要高,负担会较大些。但是随着还款时间的推移,还款负担会逐渐减轻,最后总的利息支出较低。

- 优点:可以节省大量利息支出。

- 缺点:还款开始阶段金额较高。

- 适合人群:当前收入较高、之后想减少利息支出的借款人,如面临退休人士、企业高层、金领等,或当前经济实力较好,极有可能提前还款的购房者。

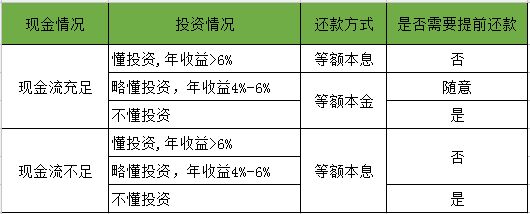

附带一张知乎的结论表(针对现金流充足与否的建议):

2. 相关组织机构

2.1. 中国银监会演化

中国银行业监督管理委员会(简称中国银监会,英语:China Banking Regulatory Commission,缩写为 CBRC),是已撤销的中华人民共和国国务院正部级直属事业单位,负责银行业监督管理,是法定的国务院银行业监督管理机构。

2003 年 4 月成立,2018 年 3 月撤销,十三届全国人民代表大会,将中国银行业监督管理委员会和中国保险监督管理委员会的职责整合,组建中国银行保险监督管理委员会,作为国务院直属事业单位。

同类型的还有证监会(证券交易监督委员会)

3. 相关合同

3.1. 房屋买卖合同

特殊买卖合同的一种,卖方(开发商)将房屋交付并转移所有权与买方(买房人),买方支付价款的合同。

3.1.1. 合同说明

房屋买卖合同包含,买卖合同的特征,也含自身特性:

- 该合同是诺成、双务、有偿合同

- 该合同标的物为不动产,其所有权转移必须登记

- 该合同属于法律规定的要式

- 该合同是一方转移房屋所有权于另一方,另一方支付价款的合同

3.1.2. 合同类型

- 预售合同,具备特定条件的预约合同,卖方已经按照约定收受购房款的相关合同,可以认定为商品房买卖合同(比如商品房认购、订购、预订等协议),前提是开发商需要取得立项、规划、报建审批手续至取得商品房销售许可证。

- 补充条款合同,房屋买卖合同的其他书面形式;

- 正式房屋买卖合同(网签);

3.1.3. 合同包含

- 双方当事人(买、卖双方)

- 合同标的对象房屋(现房、期房、建筑面积、公摊面积、配套设施)

- 房屋价格以及付款时间约定(约定每平米售价)

- 交房期限(房地产产权登记机关办理权属登记,卖方应给予必要的协助)

- 权利担保

- 违约责任

- 其他约定